대출 상환 방법에 대해 궁금하신 분들 많으실 것 같습니다. 은행에 처음 대출을 받으러 가면 상환방식에 대해 설명을 들으실 건데요. 만기 일시상환? 원금균등 분할 상환? 원리금균등 분할 상환? 헷갈리실 겁니다. 그런 분들을 위해 아래에서 설명해보겠습니다.

Contents

만기일시상환

만기일시상환대출은 대출 기간이 만기가 될 때 일시적으로 원금을 상환하는 방식입니다.

매월 이자만 조금씩 갚으면서 돈을 사용하다가 만기일에 대출 원금을 한번에 갚으면 됩니다.

장점

길게는 몇십 년까지 될 수도 있는 대출 만기일까지 빌린 돈을 대출자 마음대로 자유롭게 활용할 수 있습니다.

단점

만기일에 큰 금액을 한번에 갚아야 하므로 상황에 따라 부담이 될 수 있습니다. 따라서 만기일시상환은 큰 금액의 대출보다는 소액의 신용대출에 적용되는 경우가 많습니다.텀 제거: 거치식상환대출 거치식상환대출텀 제거: 마이너스 통장 마이너스 통장텀 제거: 만기일시상환 만기일시상환텀 제거: 원금균등상환 원금균등상환텀 제거: 원리금균등상환

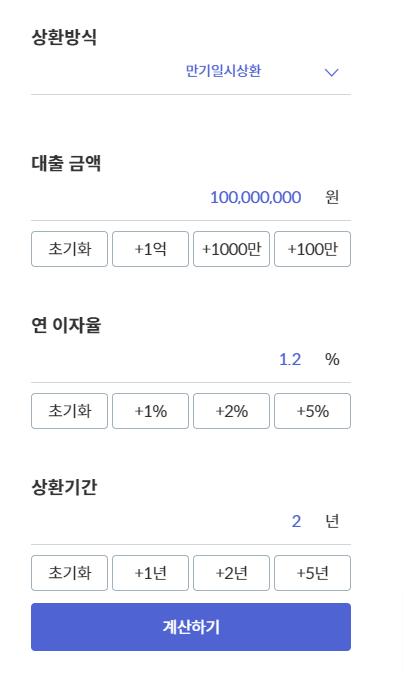

ex) 금리 1.2% 2년 상환 시(만기일시상환)

1억원을 2년 동안

만기일시상환으로 대출을 받았을때

1.2%기준 첫달 10만원, 마지막달 1억 10만원을 갚아야 합니다

| 월 | 이자 | 원금 | 내야하는 금액 |

| 1~23 | 10만원 | 0 | 10만원 |

| 24 | 10만원 | 1억원 | 1억 10만원 |

총 이자액 240만원

원금균등상환

원금균등분할상환대출은 대출 원금을 대출 기간으로 똑같이 나누어 상환하고 이자는 대출 원금 중 남은 잔액에 대출금리를 적용하는 방식입니다. 대출원금 잔액이 매월 줄어드는 만큼 이자도 점차 줄어들게 됩니다.

장점

다른 대출 방식에 비하여 지급해야 하는 이자가 적고, 상환 금액이 점점 줄어들어 상환의 부담이 점차 적어지는 점입니다.

단점

변동하는 이자에 따라서 매월 갚아야 할 금액이 달라지므로 계획적인 자금 운용에 차질을 줄 수 있다는 점입니다. 또한 처음부터 이자와 원금을 함께 지불해야 해서 대출 초기 상환에 부담을 줄 수 있습니다.

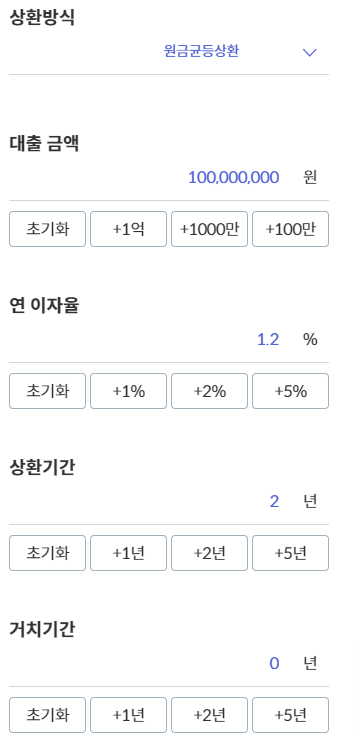

ex)금리 1.2% 2년 상환 시(원금균등상환)

1억원을 2년 동안

원금균등상환으로 대출을 받았을때

1.2%기준 첫달 426만 6667원, 중간달 421만 6667원, 마지막달 417만 834원을 갚아야 합니다

| 회차 | 이자 | 원금 | 내야하는 금액 |

| 1 | 10만원 | 416만 6667원 | 426만 6667원 |

| 4 | 8만 7500원 | 416만 6667원 | 425만 4167원 |

| 8 | 7만 833원 | 416만 6667원 | 423만 7500원 |

| 12 | 5만 4167원 | 416만 6667원 | 422만 834원 |

| 16 | 3만 7500원 | 416만 6667원 | 420만 4167원 |

| 20 | 2만 833원 | 416만 6667원 | 418만 7500원 |

| 24 | 4167원 | 416만 6667원 | 417만 834원 |

총 이자액 125만원입니다.

원리금균등상환

원리금균등분할상환대출은 대출원금에 대한 대출 만기 때 까지의 이자를 사전에 계산하여 매월 똑같은 금액을 갚아 나가도록 하는 방식 입니다.

장점

원금균등분할상환대출과 달리 갚아야 할 금액이 정해져 있으므로 체계적인 자금계획을 세울 때 편리하다는점입니다.

단점

매월 이자와 원금을 갚아야 하므로 대출 초기 및 대출 기간이 끝나는 시점까지 상환 부담이 크다는 단점이 있습니다.

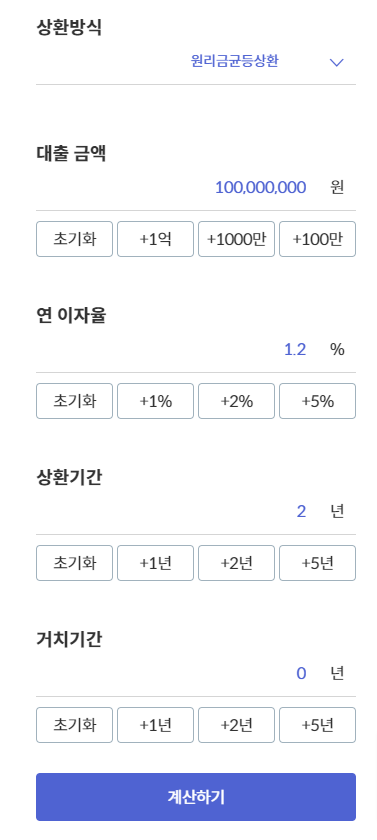

ex) 금리 1.2% 2년 상환 시(원리금균등상환)

1억원을 2년 동안

원리금균등상환으로 대출을 받았을때

1.2%기준 매월 421만 8950원씩 갚아야 합니다

| 회차 | 이자 | 원금 | 내야하는 금액 |

| 1 | 10만원 | 411만 8950원 | 421만 8950원 |

| 4 | 8만 7631원 | 413만 1319원 | 421만 8950원 |

| 8 | 7만 1081원 | 414만 7869원 | 421만 8950원 |

| 12 | 5만 4465원 | 416만 4485원 | 421만 8950원 |

| 16 | 3만 7782원 | 418만 1168원 | 421만 8950원 |

| 20 | 2만 1032원 | 419만 7918원 | 421만 8950원 |

| 24 | 4215원 | 421만 4735원 | 421만 8950원 |

총 이자액 125만 4789원으로 만기일시상환보다 이자의 부담이 적어집니다.

이외 자주 쓰이는 방식은 아니지만, 거치식 상환대출과 마이너스 통장 방식이 있습니다.

거치식상환대출

거치식상환은 일정 기간에는 이자만 갚고 그 기간이 지난 후에는 원금과 이자를 원금균등분할 또는 원리금균등분할로 선택하여 갚는 방식입니다. 주택담보대출에서 주로 활용되는 방식입니다.

장점

거치기간을 정해 놓아 돈을 활용할 수 있는 기간이 다른 상환방식에 비하여 상대적으로 길뿐만 아니라 원금을 갚아 나가는 방식을 나중에 상황에 맞게 선택할 수 있다는 점이 장점입니다.

단점

하지만 이자 지급해도 되는 기간이 지나면 상환 방식에 따라서 대출 상환에 대한 부담이 크다는 단점도 존재합니다.

마이너스 통장

마이너스 통장 대출은 은행들이 취급하는 대출 상품의 하나입니다.

정식명칭은 ‘한도대출’이지만 ‘마이너스 통장’또는 이를 줄인 ‘마통’으로 칭해지는 편입니다. 은행측이 개통한 전용 계좌에 약정을 걸고 한도를 설정해주며 약정금액까지는 잔액이 마이너스로 빠져나가는 식의 대출입니다.

쉽게 말하면 한번에 많이 빌리는 식이 아니라 ‘상한 내에서 원하는 만큼만 원하는 때에 빌릴수 있는 방식’인 셈입니다. 최근엔 기술의 다양화 및 발전으로 모바일뱅크등 비대면으로도 신청은 가능하나 1금융권에서 한도대출을 승인받는건 아무나 되는게 아닙니다.

대출 계산기

핀다에서는 대출 금융 계산기를 제공합니다. 아래의 링크로 이동후 대출금액, 금리, 상환방식, 기간등을 입력 하시면 매월 갚아야 하는 금액에 대해 산출이 되오니 참고 부탁드립니다.

*대출 이자 계산기가 있습니다. 아래에서 내 월별 상환 금액을 계산해보세요.

이상으로 대출 상환 방식에 대해 알아봤습니다.