대출은 주로 담보가 있는지, 누가 빌리는지, 거래방식·상환방식·자금성격 등에 따라 구분됩니다.

대표적으로 담보의 유무에 따라 담보대출과 신용대출로 나눌 수 있습니다.

주택담보대출

금융기관에 주택을 담보로 제공하고 대출을 받는 대표적인 담보대출상품으로 모기지론(Mortgage Loan)이라고 합니다. 금융기관별로 다양한 상품이 있습니다.

주택담보대출의 한도는 LTV(담보인정비율) 및 DTI(총부채상환비율)에 따라 결정됩니다.

정부는 소비자의 상환능력과 담보가치에 비해 과도한 주택담보대출을 규제하고 있습니다.

주택담보대출은 원칙적으로 분할상환으로 취급하고, 특히 주택시장 과열 우려가 높은 지역인 투기지역 및 투기과열지구, 청약조정대상지역에서는 LTV·DTI 비율 규제가 강화됩니다.

또한 DSR(총부채원리금상환비율) 등 가계대출관리 기준에 의하여 대출 신청자 및 배우자의 소득규모, 기존 주택담보대출 보유여부 등에 따라 대출가능여부나 한도가 달라질 수 있으므로 자금을 사용하기 이전에 충분한 상담이 필요합니다.

전세자금대출

전세자금대출은 세입자(임차인)가 전세계약이 종료될 때 집주인(임대인)으로부터 전세금을 돌려받을 권리를 확인하고 은행이 세입자를 대상으로 대출해주는 상품입니다.

자금재원에 따라 은행재원 대출과 기금재원의 대출로 구분할 수 있습니다.

은행재원대출은 주로 일반 전세자금 수요자가, 기금재원대출은 저소득가구 등 특정계층 수요자가 이용할 수 있습니다.

1 은행재원대출

은행자체재원을 활용하여 주택금융공사, 서울보증보험 등 보증기관의 보증대출 형태로 받을 수 있습니다. 일부 은행에서는 임차보증금에 대한 담보설정 또는 신용대출 형태도 운영하고 있습니다.

2 기금재원대출

기금수탁은행 공통으로 주택도시기금 기준을 적용받는 대출입니다. 근로자서민 전세자금대출과 저소득계층 월세자금대출 등이 있습니다. 주택금융공사 보증을 받는 경우에는 해당 취급기준도 함께 고려됩니다.

전세자금대출 기관보증을 받는 경우, 소비자가 보증료를 부담할 수도 있으므로 대출비용 부분을 확인하세요

예시 : 한국주택금융공사 보증 수수료

신용대출

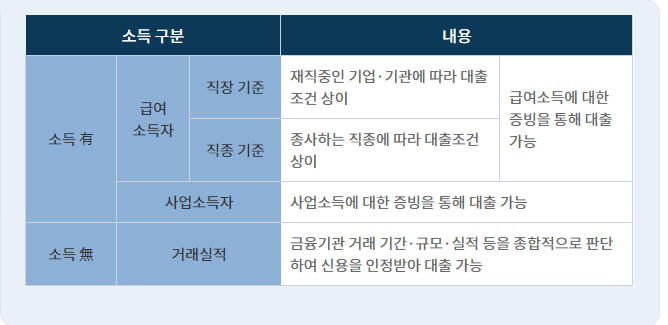

신용대출은 대출받는 사람의 신용도에 따라 이뤄집니다. 금융회사별로 다른 신용판단기준을 만족해야 합니다.

일반적으로 신용이 좋을수록 제1금융권(은행)에서 대출을 받을 가능성이 높고 금리도 낮습니다.

반면 신용도가 낮아지면 주로 2금융권(저축은행, 카드사 등 여신전문회사, 보험사 등)을 이용하고 금리수준도 높아집니다.

| 소득 구분 | 내용 | |||

|---|---|---|---|---|

| 소득 有 | 급여 소득자 | 직장 기준 | 재직중인 기업·기관에 따라 대출조건 상이 | 급여소득에 대한 증빙을 통해 대출 가능 |

| 직종 기준 | 종사하는 직종에 따라 대출조건 상이 | |||

| 사업소득자 | 사업소득에 대한 증빙을 통해 대출 가능 | |||

| 소득 無 | 거래실적 | 금융기관 거래 기간·규모·실적 등을 종합적으로 판단하여 신용을 인정받아 대출 가능 | ||